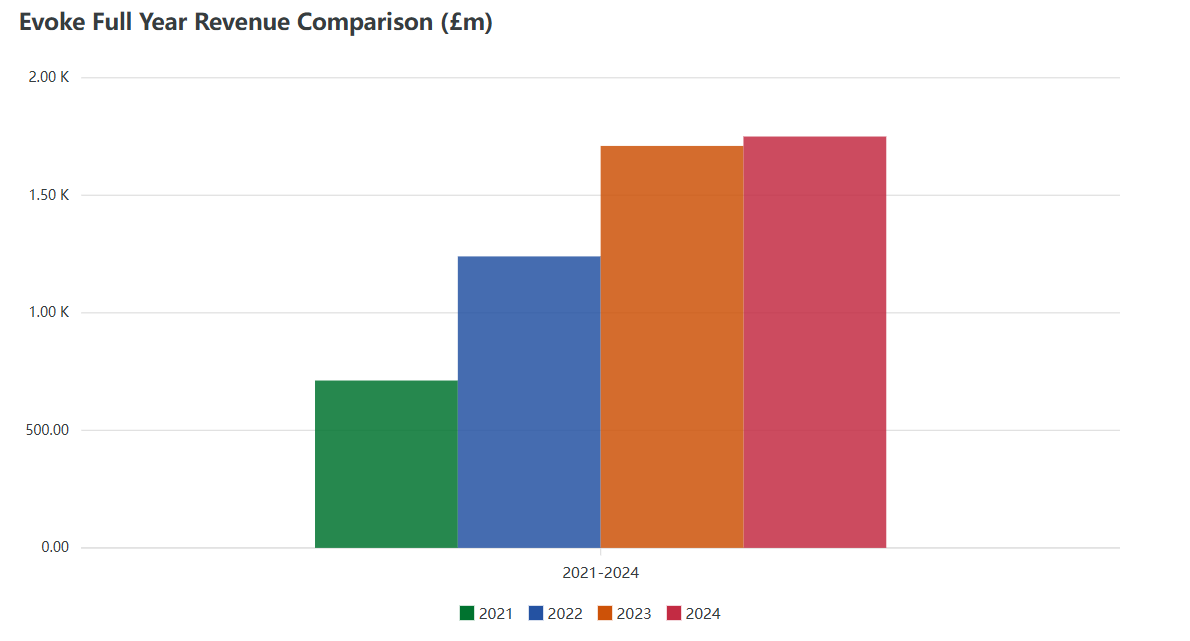

Evoke 是 William Hill、888 和 Mr Green 的母公司,三年來首次恢複營收增長,報告稱 2024 財年營收同比增長 3%,達到 17.5 億英鎊(22.5 億美元)。

線上業務是主要的增長動力,下半年核心市場按固定匯率計算增長了 12%。

得益於第四季度體育賽事的良好成績,英國和愛爾蘭的線上業務在 2024 財年增長了 5%,僅下半年就增長了 10%。

按固定匯率計算,國際線上收入增長了 10%,其主要非英國市場增長了 25%。核心市場——英國、意大利、西班牙、丹麥和羅馬尼亞——目前約佔總收入的 90%。

成本優化推動下半年盈利能力大幅提升

2024 財年調整後的 EBITDA 增長 4% 至 3.125 億英鎊,略高於早先的預期。轉型在下半年尤為明顯,調整後的 EBITDA 較上半年增長 71%,同比增長 33%,至 1.97 億英鎊。

下半年利潤率擴大,使全年利潤率升至 17.8%,下半年利潤率達到 22.1%。

節約成本的舉措發揮了關鍵作用。全年實施了一項價值 3000 萬英鎊的成本優化計劃,下半年又實現了 1500 萬英鎊的成本優化。

據報道,這些舉措加上營銷效率的提高為公司恢複盈利奠定了基礎。

隨著細分和客戶生命周期管理的增強,ARPU 在 2024 財年增長了 6%。

報告的損失反映了一次性轉型成本

儘管運營有所改善,但 Evoke 報告的稅後虧損為 1.914 億英鎊,高於 2023 年的 6520 萬英鎊。

據報道,這主要是由於退出美國 B2C 業務以及轉型相關成本而產生的 7930 萬英鎊特殊費用。

財務費用的增加以及從 2023 年的稅收抵免轉變為 2024 年的稅收負擔也影響了底線。

報告的 EBITDA 下降 9% 至 2.306 億英鎊,而調整後的每股收益則降至虧損 6.4 便士。不過,調整後的財務數據不包括一次性成本,反映了業務基本面的根本改善。

戰略執行和核心市場重點

2024 年 5 月,888 更名為 Evoke,標誌著更廣泛的文化和戰略重置,旨在將業務統一在一個身份下並建立長期價值。

重要裡程碑包括將 Evoke 的美國 B2C 資產出售給 Hard Rock Digital 以及收購 Winner.ro,從而將羅馬尼亞確立為其第五大核心市場。

與去年同期相比,零售收入下降了 5%,但全國範圍的遊戲機櫃升級已於 2025 年第一季度完成。

產品更新包括改進的 Bet Builder 和新的 William Hill 賽馬功能,支援了用戶參與度,同時重新定位的丹麥 Mr Green 品牌實現了 24% 的增長。

2025年展望:利潤率提高、債務減少

展望未來,Evoke 預計 2025 財年收入將增長5% 至 9%,調整後的 EBITDA 利潤率至少為 20%。

儘管由於監管調整和閏年效應,預計第一季度的增長率將達到個位數低位,但調整後的 EBITDA 預計將較 2024 年第一季度增長 1800 萬至 2800 萬英鎊。

該集團繼續設定目標,到 2025 年額外節省 1500 萬至 2500 萬英鎊的成本,以抵消英國國民保險和生活工資上漲預期帶來的監管阻力。

2024 年下半年,槓桿率從 6.7 倍降至 5.7 倍,Evoke 計划到 2025 年底將其進一步降至 5.0 倍以下,並最終到 2027 年降至 3.5 倍以下。

首席執行官 Per Widerström 表示,該集團目前“專註於”其核心市場,並通過數據、自動化和改進的產品線建立長期競爭優勢。