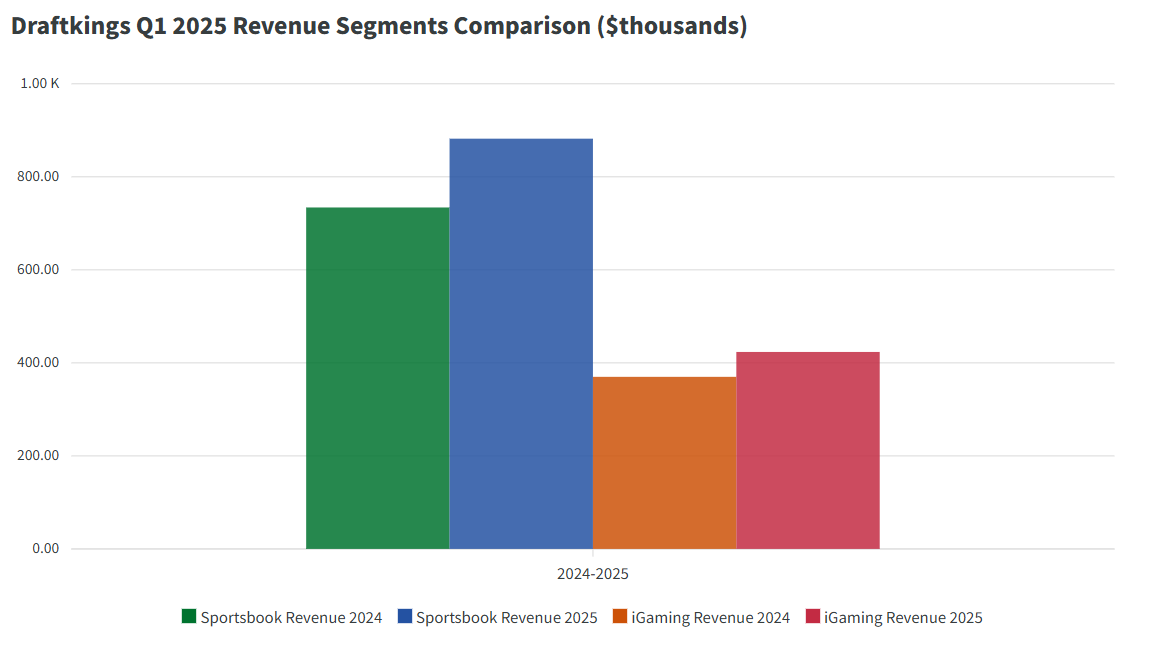

DraftKings 公布其 2025 年第一季度营收为 14.1 亿美元,较 2024 年第一季度的 11.8 亿美元同比增长 20%。该公司指出,其体育博彩和 iGaming 产品的参与度很高,持有率有所提高,并且其于 2024 年 5 月收购的 Jackpocket 也得到了持续整合。

本季度,每月独立付费用户 (MUP) 增长 28%,达到 430 万。若不计入 Jackpocket,增幅应为 11%。然而,由于 Jackpocket 客户群的货币化率较低,每 MUP 平均收入 (ARPMUP) 下降 5%,至 108 美元。若不计入 Jackpocket,ARPMUP 的增幅应为 7%。

软运动成果后的客户增长

尽管基本面强劲,但 DraftKings 指出,3 月份“客户友好型”体育赛事结果对利润率产生了负面影响。体育博彩的结构性持股比例仍然较高,但赛事层面的业绩导致其盈利贡献低于预期。

首席执行官杰森·罗宾斯 (Jason Robins) 表示:“如果不是因为三月份的比赛结果对客户有利,我们可能会上调 2025 年的业绩预期。尽管如此,我们的基础客户指标和产品表现依然强劲。”

因此,DraftKings 将其 2025 年营收预期从之前的 63 亿至 66 亿美元区间略微下调至 62 亿至 64 亿美元。与 2024 财年的 48 亿美元相比,这一中值仍反映出 32% 的增长率。调整后的 EBITDA 预期也从 9 亿至 10 亿美元下调至 8 亿至 9 亿美元。

回购和市场扩张

首席财务官艾伦·埃林森 (Alan Ellingson) 证实,公司根据现有的回购计划在第一季度回购了 370 万股股票,以加强对股东回报的承诺。

DraftKings 目前已在美国 25 个州和华盛顿特区提供移动体育博彩服务,覆盖约 49% 的人口。该公司还在五个州运营 iGaming 业务,覆盖 11% 的美国人口。在加拿大,DraftKings 仍在安大略省开展业务,该省占加拿大总人口的 40%。

继2024年11月5日密苏里州体育博彩投票倡议成功通过后,DraftKings正准备在该州开展业务,但需等待批准。预计密苏里州将进一步增强DraftKings的全国影响力,并在今年下半年加速营收增长。

Jackpocket 的影响和 iGaming 的前景

Jackpocket 的整合对客户获取量做出了显著贡献,尽管 ARPMUP 有所下降。DraftKings 表示,除 Jackpocket 外,核心指标均呈现稳健增长。

该公司还有望于今年晚些时候在波多黎各推出业务,并继续扩大其实体体育博彩合作伙伴关系,包括最近于二月份与 Live! Casino & Hotel Louisiana 合作开设的场馆。

过去的表现和战略发展

DraftKings 2024年营收增长30.1%,达到48亿美元,并首次实现正调整后息税折旧摊销前利润(EBITDA),达到1.813亿美元。尽管全年净亏损收窄36.8%,至5.073亿美元,但由于运营费用和营销成本飙升,2024年第四季度的亏损仍升至1.392亿美元。

该公司于2024年5月完成对Jackpocket的收购,这是一项关键的战略举措,旨在拓宽其产品线,并触达数字彩票游戏的新用户群体。此次数字彩票整合已对第一季度的客户和盈利动态产生了影响。

随着客户数量的持续增长和进一步在州内推出新产品的预期,DraftKings 仍有望在新的一年实现营收扩张——不过保证金管理和 ARPMUP 改进对于实现修订后的利润目标至关重要。