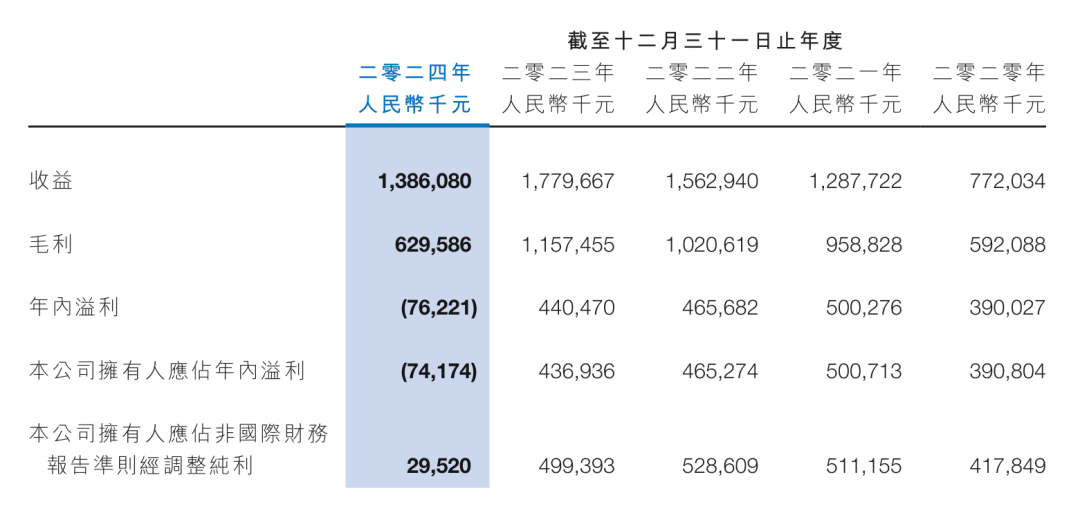

棋牌遊戲巨頭家鄉互動交出了一份讓市場嘩然的成績單:全年營收13.86億元,同比下降22%,歸母淨利潤虧損7417萬元——這是它自2019年上市以來的首次年度虧損。

就在一年前,這家公司還是隱形大佬,收入連續四年增長,2023年營收17.8億元,同比增長14%,甚至砍掉37%的營銷費用還能逆勢上揚。而如今,一場用戶狂歡卻成了壓垮駱駝的最後一根稻草。

當年靠房卡模式悶聲發大財,現在砸錢買量反而虧了?這劇本比《狂賭之淵》還魔幻。

▌用戶暴增35%,收入卻暴跌22%

財報中最諷刺的數據莫過於:付費用戶數同比增長35%至1780萬,但ARPPU(每用戶平均收入)暴跌,最終導致營收下滑。

公司豪擲2.4億元買量,簽約馮提莫、AG夢淚等頭部主播,主播數量超1000名,甚至自建MCN機構微應互動。

降低充值門檻、推行訂閱制後,新用戶多為薅羊毛黨,付費深度不足,ARPPU被嚴重稀釋。

銷售成本同比激增21.6%,營銷開支增加1.06億元,主播傭金暴漲1.23億元。

這像極了早年頁遊一刀999的套路——用流量轟炸吸引海量用戶,卻難逃流量越買越貴,用戶越留越少的惡性迴圈。

▌棋牌遊戲的十年困局

2017年房卡模式被定性為涉賭后,家鄉互動被迫剝離相關業務,營收結構大受衝擊。

2023年嘗試轉型硬核遊戲(如塔防遊戲《遇見喵克斯》),卻因玩法平庸、缺乏創新,最終淪為炮灰。

依賴地方規則差異化(如469款地方麻將)形成的護城河,在抖音、視頻號等新流量平台衝擊下逐漸失效。

競爭對手禪遊、途遊等通過直播賽事、社交裂變搶佔市場,家鄉互動被迫加入主播軍備競賽。

▌戰略失誤背後的深層邏輯

面對危機,家鄉互動祭出三招,卻招招踩雷:抖音、視頻號直播引流成本飆升,頭部主播分成比例高達50%-70%,最終流量費吃掉利潤。

對比2023年微信小程序自然流量+低營銷成本的成功,2024年的策略堪稱開倒車。

研發開支同比減少32.8%,砍掉131名研發人員,非核心項目全面叫停。

結果,重度遊戲《家園:夢想派對》跳票三年,Steam獨立遊戲《特修斯協議》好評率僅67%,徹底暴露技術短板。

2023年試水越南、馬來西亞市場的捕魚遊戲《Fishing Game Zone》,至今未進暢銷榜TOP100,日本二次元麻將、菲律賓拉米牌等新項目仍處測試階段,遠水難解近渴。

當一家公司開始砍研發、保營銷,往往意味著它已陷入用短期數據討好資本市場的惡性迴圈。

▌棋牌遊戲的未來

家鄉互動的首虧,或許預示著棋牌遊戲黃金時代的終結,但也可能催生新的機會,可以參考《微樂鬥地主》試水直播PK賽+水友賽,將棋牌與社交深度綁定,打造線上棋牌室場景。

聯合國際麻將聯盟舉辦職業聯賽,推動棋牌競技化(如《微樂四川麻將》成為官方考級平台)。

《微樂3D鬥地主》嘗試升級美術表現,但相比《元夢之星》《蛋仔派對》的UGC生態,仍顯保守。

如果棋牌遊戲還停留在換皮買量的老路,不如把伺服器留給廣場舞大媽——至少她們充值是認真的。

家鄉互動的虧損,撕開了棋牌遊戲行業的遮羞布,當用戶增長成為唯一KPI,當流量成本吞噬利潤空間,當創新乏力成為集體癥結,這場遊戲還剩多少玩家願意買單?

或許,真正的危機不是虧損,而是整個行業仍在用20世紀的思維,應對21世紀的用戶。