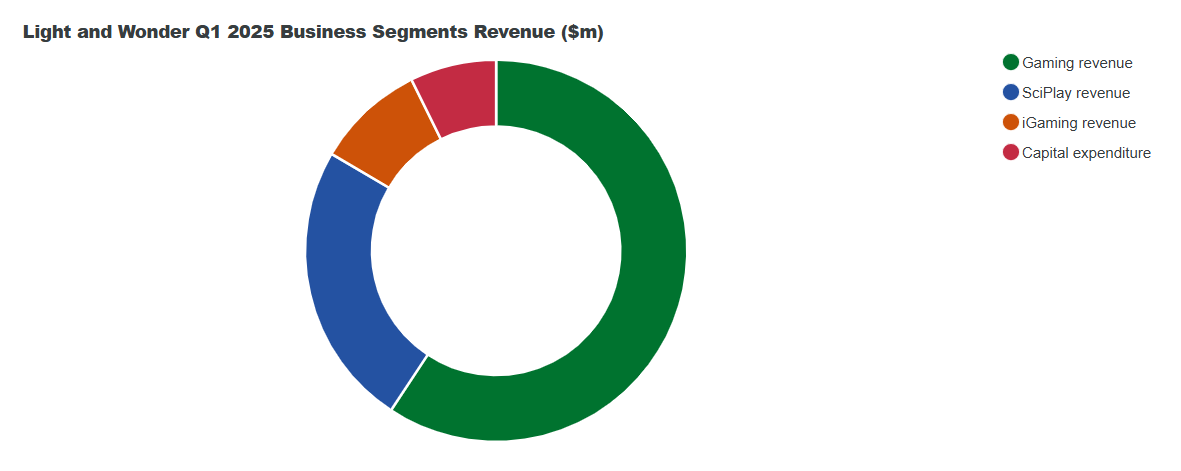

Light & Wonder 以稳步增长的营收开启了2025年的征程,第一季度综合营收同比增长2%,达到7.74亿美元。这标志着该公司连续第16个季度实现营收同比增长,这得益于其游戏和iGaming部门的稳健表现。

博彩收入增长4%,达到4.95亿美元,这得益于所有细分领域的增长。桌面产品销售额增长9%,博彩系统及运营收入均增长5%。

该公司在北美地区的游戏机出货量增长了30%,并在澳大利亚保持了其最大的出货量份额。博彩业务调整后的EBITDA增长9%,达到2.54亿澳元,利润率增长了200个基点,达到51%。

与此同时,SciPlay 的收入下降了 2%,至 2.02 亿美元,原因是其《Jackpot Party》游戏的平均月付费用户数量下降。然而,每付费用户平均月收入 (AMRPPU) 升至 1.1696 亿美元,推动 EBITDA 增长 3%,至 6400 万美元,利润率增长 200 个基点,至 32%。直接面向消费者的销售贡献了 SciPlay 收入的 13%。

iGaming 收入增长 4%,达到 7700 万美元,通过该平台处理的投注额达到创纪录的 252 亿美元。该部门的 EBITDA 增长 8%,达到 2700 万美元,利润率增长 100 个基点。增长主要得益于北美市场的强劲增长和合作伙伴网络的不断扩展。

稳健的现金流和战略支出增强了长期前景

集团调整后息税折旧摊销前利润 (EBITDA) 增长 11%,至 3.11 亿澳元,反映出三大业务部门的利润率均有所提升。净利润保持稳定,为 8200 万澳元,每股摊薄收益增长 7%,至 0.94 澳元。

调整后的 NPATA 也上涨了 11%,达到 1.17 亿美元,自由现金流在强劲盈利和资本支出减少的推动下增长了 19%,达到 1.11 亿美元。

尽管所得税支出增加,但运营现金流仍从去年同期的1.71亿美元攀升至1.85亿美元。资本支出从2024年第一季度的6600万美元略微下降至本季度的6100万美元。

该公司本季度向股东返还了1.66亿美元,回购了190万股股票。净债务为39亿美元,相当于杠杆率为3.0倍,处于2.5倍至3.5倍的目标范围内。

Grover Gaming 交易和贸易关税成为焦点

Light & Wonder 斥资 8.5 亿美元收购 Grover Gaming 旗下慈善博彩业务的交易有望于第二季度完成。该交易于二月宣布,预计将扩大 L&W 在美国五个受监管州的业务。融资将来自一笔 8 亿美元的新定期贷款 A 类信贷额度。

该公司还确认,正在减轻2025年4月实施的新贸易关税带来的潜在成本压力。正在评估的策略包括供应商多样化和运营效率,以抵消预期的原材料和零部件成本上涨。

过往表现及市场趋势

最新业绩公布之前,Light & Wonder 创下了历史新高。2024年全年营收达32 亿美元,同比增长 10%。其中,游戏业务领涨,增幅达 12%,iGaming 和 SciPlay 分别增长 9% 和 6%。2024 年净利润跃升 86.7%,达到 3.36 亿美元。此外,该公司在 2024 年还回购了价值 4.62 亿美元的股票,其中仅第四季度就回购了 2.43 亿美元。

展望未来,Light & Wonder 重申其 2025 年全年调整后 EBITDA 目标为 14 亿美元(Grover 交易前),并将于 5 月 20 日在纽约举办投资者日,提供有关战略和增长计划的进一步更新。